Por Luiz Carlos Azenha, publicado em Viomundo –

Pode o investigado determinar investigação dos investigadores? Era essa inversão de papéis que o projeto de abuso de autoridade proposto contra a Lava Jato fazia, defendido adivinhem por quem… MP e Executivo devem garantir independência da atuação dos auditores, contra quem for. Deltan Dallagnol no twitter

O beato Deltan Dallagnol, em campanha para se tornar Procurador Geral de Justiça, abriu as baterias contra o capitão do mato Gilmar Mendes, ministro do Supremo Tribunal Federal.

Além de expressar sua própria opinião (ler acima), Deltan reproduziu uma série de tweets do procurador Helio Telho:

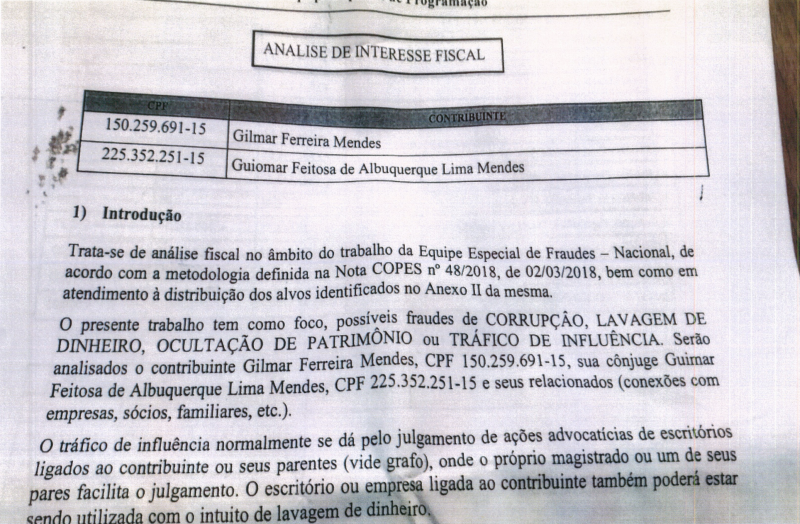

Magistrados em geral, e ministros do Supremo em particular, possuem prerrogativa de somente serem investigados criminalmente pelo tribunal ao qual estão vinculados.

Essa é uma garantia destinada a preservar a independência do juiz.

Contudo essa prerrogativa não alcança as investigações cíveis e as tributárias.

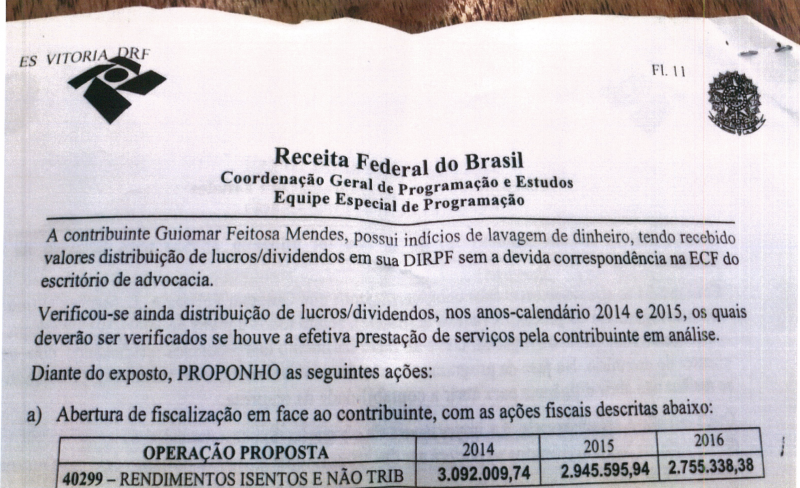

Magistrados têm obrigações fiscais idênticas às de qualquer cidadão e estão sujeitos às mesmas regras de fiscalização, inclusive de classificação de risco pelos mesmos critérios.

Todo cidadão, magistrado ou não, tem direito à preservação de seu dados fiscais, os quais são sigilosos.

Quem os detém legalmente tem o dever funcional de preservá-los contra divulgação indevida, respondendo disciplinar e penalmente pelo vazamento; contudo, o vazamento ilegal de dados fiscais do contribuinte não é justificativa para isentá-lo de ser fiscalizado.

Havendo indícios ou suspeitas de infração às normas tributárias, o fisco tem o dever legal de realizar a ação fiscal.

Ação fiscal não se confunde com investigação criminal, embora não raro se debrucem sobre o mesmo fato, do qual podem resultar efeitos penais e tributários independentes entre si e cumulativos.

Por violar a lei penal e a tributária ao mesmo tempo, a existência de indício de crime de que possa resultar ganhos ilícitos justifica a abertura de ação fiscal para apurar a regularidade das obrigações tributárias do contribuinte, sem que isso signifique que o fisco esteja realizando investigação criminal.

A Receita Federal foi muito criticada e cobrada por não haver detectado a tempo o enriquecimento ilícito de mensaleiros e de envolvidos no Petrolão e, parece, aprendeu a lição, trocando a postura meramente reativa pela pró-atividade, pelo que deve ser apoiada e não cerceada.

Como qualquer cidadão, o advogado não tem imunidade fiscal (embora goze de alíquotas favorecidas), está sujeito as mesmas obrigações impostas a todo contribuinte.

Seus honorários devem ser declarados e os impostos recolhidos e a ReceitaFederal tem o dever de fiscalizá-lo.

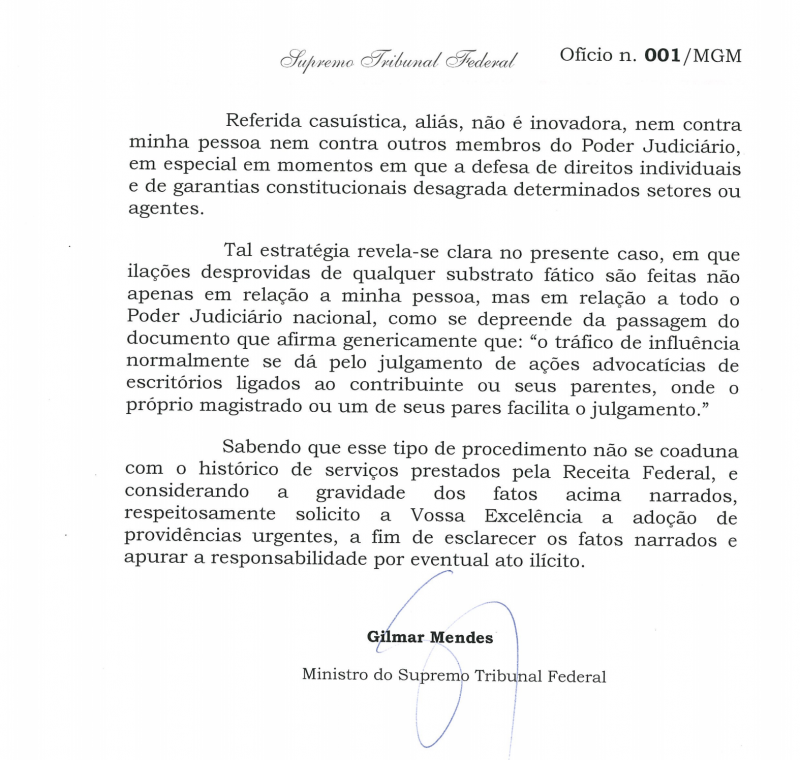

Já o petista Wadih Damous comparou a investigação sobre Gilmar Mendes com o nazismo:

“A bisbilhotagem da Receita Federal sobre a vida do Ministro Gilmar Mendes e sua esposa mostra que o processo de nazificação está em curso nas instituições brasileiras. Personagens como Moro, Bretas, Dallagnol e similares ao saírem da caixinha deram início a ele”, escreveu no twitter.

A atuação de Gilmar Mendes, indicado por Fernando Henrique Cardoso ao STF, tornou-se notória pela defesa dos interesses do PSDB, especialmente do atual deputado federal Aécio Neves.

Mas ele também se inclui entre os “garantistas”, que são contra a ‘reinterpretação’ da Constituição de 1988 defendida pelo ministro Sergio Moro. Por exemplo, para determinar que o réu seja preso depois de condenado em segunda instância.

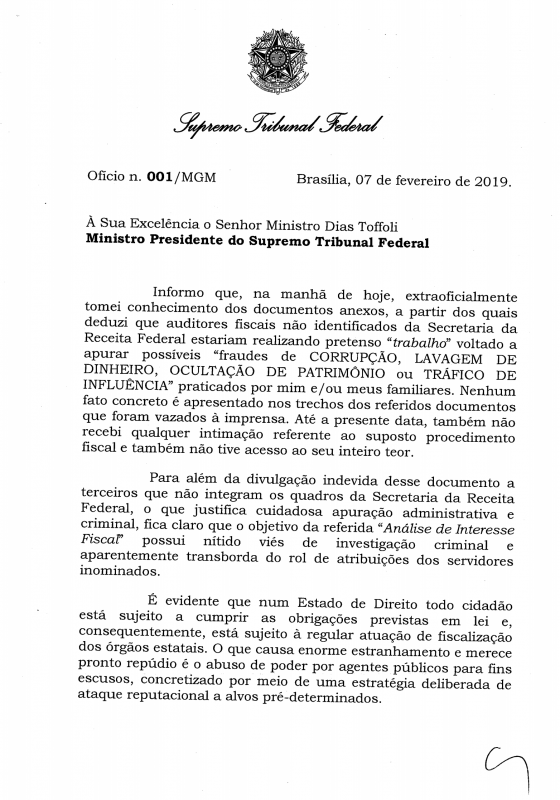

Caso Gilmar Mendes: Sindifisco repudia vazamento de informações

A Direção Executiva do Sindifisco Nacional repudia de forma veemente o vazamento de informações sigilosas envolvendo procedimento fiscal que teria por alvo o ministro do Supremo Tribunal Federal (STF) Gilmar Mendes.

O Sindifisco reitera sua postura de defesa irrestrita dos princípios e normas constitucionais, que condicionam toda e qualquer fiscalização à observância do devido processo legal e ao respeito ao sigilo fiscal dos investigados, sejam eles quem forem.

Esperamos que a Receita Federal apure o incidente e identifique os responsáveis pelo vazamento, que prejudica imensamente a imagem da instituição.

Observe-se, no entanto, que, a despeito de ser o vazamento um ato condenável, o mesmo não se pode dizer do procedimento de fiscalização, que deve ser resguardado de quaisquer ingerências externas e respaldado de maneira firme pela instituição, como sempre tem sido em relação a outros cidadãos, independentemente da posição que ocupam.