PIB chinês cresce duas vezes mais rápido que o dos EUA. Mas analistas veem “derrocada” e ditam as mesmas soluções que levam Ocidente à crise. Dissonância é ideológica: como admitir sucesso de economia impulsionada pelo setor público?

Por Michael Roberts, compartilhado de Outras Palavras

Por Michael Roberts em seu Blog | Tradução: Maurício Ayer

A economia dos EUA cresceu 2,5% em 2023, de acordo com a primeira estimativa do PIB real para o quarto trimestre divulgada esta semana. Isto foi recebido com grande entusiasmo pelos principais economistas ocidentais – os EUA estão ganhando impulso e os “profetas da recessão” revelaram-se gravemente equivocados. No início da semana, foi anunciado que a economia chinesa cresceu 5,2% em 2023. Em contraste com os EUA, isto foi condenado pelos principais economistas ocidentais como um fracasso total (ainda mais considerando que a China provavelmente falsifica os dados), demonstrando que a China enfrenta profundos problemas. Assim, a China pode crescer ao dobro da taxa dos EUA, que tem de longe o melhor desempenho econômico do G7, mas ainda é a China que “fracassou”, enquanto os EUA estão “em expansão”.

Os economistas ocidentais continuam defendendo que a economia chinesa está indo pelo ralo. Rejeitei essa conhecida ladainha em diversas ocasiões em meu blog. Faço isso não porque apoie de modo indubitável o chamado regime partidário “comunista” – pelo contrário. É porque a crítica ocidental não é factualmente correta – e também porque o objetivo dessa crítica é destruir o papel predominante do setor estatal da China e a sua capacidade de sustentar o investimento e a produção. A crítica pretende desviar a atenção do fato de que as economias capitalistas ocidentais (com exceção dos EUA, ao que parece) debatem-se com a estagnação, à beira da recessão.

Vejam este exemplo da visão ocidental sobre a China: “O modelo econômico chinês está realmente sem energia e será necessária uma reestruturação dolorosa.” Na verdade, se olharmos para a taxa de crescimento dos EUA entre 2020 e 2023 e a compararmos com a taxa média entre 2010 e 2019, também a economia dos EUA apresenta um desempenho insatisfatório. Na década de 2010, a taxa média anual de crescimento real do PIB dos EUA foi de 2,25%; na década de 2020, até agora, a média é de 1,9% ao ano.

Se compararmos a taxa de crescimento de 5,2% da China com o resto das principais economias, a diferença é ainda maior do que em relação aos EUA. O Japão cresceu 1,5% em 2023; a França, 0,6%; o Canadá, 0,4%; o Reino Unido, 0,3%; a Itália, 0,1% e a Alemanha caiu: -0,4%. Mesmo em comparação com a maioria das grandes economias chamadas emergentes, a taxa de crescimento da China foi muito mais elevada. A taxa de crescimento do Brasil é atualmente de 2% no comparativo anual; a do México, 3,3%; a da Indonésia, 4,9%; a de Taiwan, 2,3%; e a da Coreia, 1,4%. Apenas a Índia, com 7,6%, e a economia de guerra da Rússia, com 5,5%, são mais elevadas (considerando as grandes economias).

Há uma tentativa contínua de destruir as estatísticas oficiais apresentadas pelas autoridades chinesas, especialmente os números do crescimento. Já discuti a validade desta crítica em publicações anteriores, mas o argumento atual é que os números do PIB chinês são falsos e, se olharmos para outras formas de medir a atividade econômica, como a produção de eletricidade ou aço ou o tráfego nas estradas e portos, então vamos obter um valor de crescimento muito menor. Mas mesmo que reduzíssemos a taxa de crescimento em, digamos, um terço, isso ainda significaria uma taxa que é o dobro da maioria das economias capitalistas avançadas e acima da maioria das outras. E estamos a falar de um gigante econômico, não de uma pequena ilha como Hong Kong ou Taiwan.

E os números da Índia devem ser tão contestáveis quanto os da China para os economistas ocidentais. Em 2015, o gabinete de estatística da Índia anunciou subitamente números revistos para o PIB. Isso impulsionou o crescimento do PIB em mais de 2% ao ano da noite para o dia. O crescimento nominal da produção nacional estava sendo “deflacionado” em termos reais por um deflator de preços baseado nos preços da produção grossista e não nos preços ao consumidor nas lojas, de modo que o valor real do PIB aumentou. Além disso, os valores do PIB não foram “ajustados sazonalmente” para ter em conta quaisquer alterações no número de dias num mês ou trimestre ou no clima, etc. O ajustamento sazonal teria mostrado um crescimento real do PIB da Índia bem abaixo do valor oficial. Uma melhor medida do crescimento pode ser encontrada nos dados da produção industrial. Estes indicam apenas 2,4% na Índia, enquanto a taxa da China é de 6,8%.

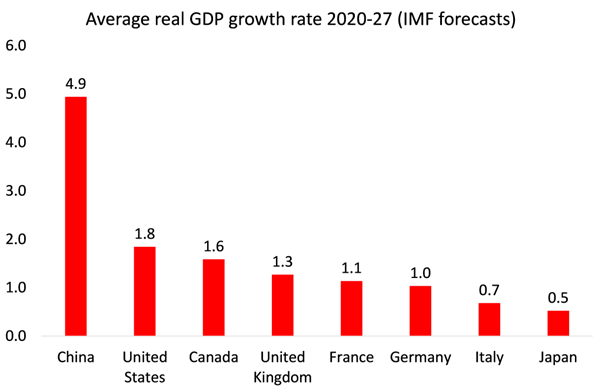

Na verdade, o FMI calcula que a China crescerá 4,6% este ano, enquanto as economias capitalistas do G7 terão sorte se conseguirem chegar a 1,5%, provavelmente com várias delas entrando efetivamente em recessão. E se as previsões do FMI até 2027 forem corretas, o fosso no crescimento vai se alargar.

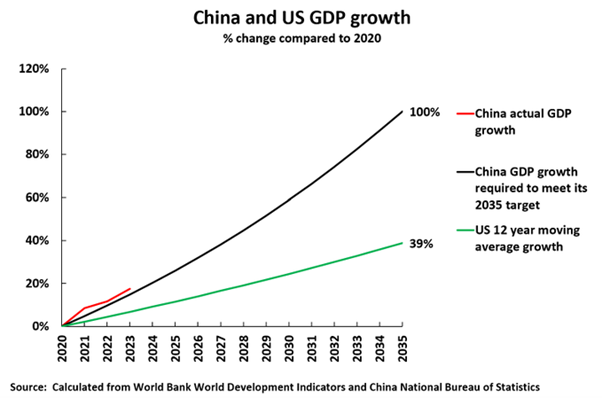

Tal como John Ross salientou, se a economia chinesa continuar a crescer 4-5% ao ano durante os próximos dez anos, então duplicará o seu PIB – e com uma população em queda, aumentará ainda mais o seu PIB per capita. “Para atingir a meta da China de duplicar o PIB entre 2020 e 2035, era necessário atingir uma taxa média anual de crescimento de 4,7%. Até agora, desde 2020, a China alcançou uma taxa média anual de crescimento de 5,5% – com um aumento médio anual do PIB per capita de 5,6%. Para estar no caminho certo para atingir a sua meta de 2035, o aumento total do PIB da China a partir de 2020 teve de ser de 15,5% e, de fato, atingiu 17,7%. O Gabinete de Orçamento do Congresso dos EUA, que faz as projeções econômicas oficiais para a formulação de políticas do governo dos EUA, projeta que a economia dos EUA crescerá 1,8% ao ano até 2033 e 1,4% ao ano a partir de então. Mesmo que a taxa de crescimento anual mais elevada fosse alcançada, a economia dos EUA cresceria apenas 39% entre 2020 e 2035, enquanto a China cresceria 100%. Ou seja, o crescimento da China seria duas vezes e meia mais rápido que o dos EUA.”

Mas os economistas ocidentais consideram que esta meta não será alcançada. Em primeiro lugar, argumentam que a população ativa da China está diminuindo rapidamente e, portanto, não haverá mão-de-obra barata suficiente para aumentar a produção. Mas mais produção não depende apenas de uma força de trabalho crescente, mas ainda mais do aumento da produtividade dessa força de trabalho. Como mostrei em publicações anteriores, há boas razões para supor que a produtividade do trabalho na China aumentará o suficiente para compensar qualquer declínio no número de trabalhadores.

Em segundo lugar, o consenso ocidental é de que a China está atolada em dívidas enormes, especialmente com governos locais e empreiteiros imobiliários. Isto acabará por levar a falências e ao colapso da dívida ou, na melhor das hipóteses, forçará o governo central a espremer as poupanças das famílias chinesas para pagar estas perdas e, assim, destruir o crescimento. Um colapso da dívida parece ser previsto todos os anos por estes economistas, mas não houve nenhum colapso sistêmico dos bancos ou fora do setor financeiro.

Ao contrário, o setor estatal aumentou o investimento e o governo expandiu as infraestruturas para compensar qualquer recessão no mercado imobiliário sobreendividado. Na verdade, é o setor capitalista da China (baseado principalmente em áreas improdutivas) que está em apuros, enquanto o enorme setor estatal do país assume a liderança na recuperação econômica.

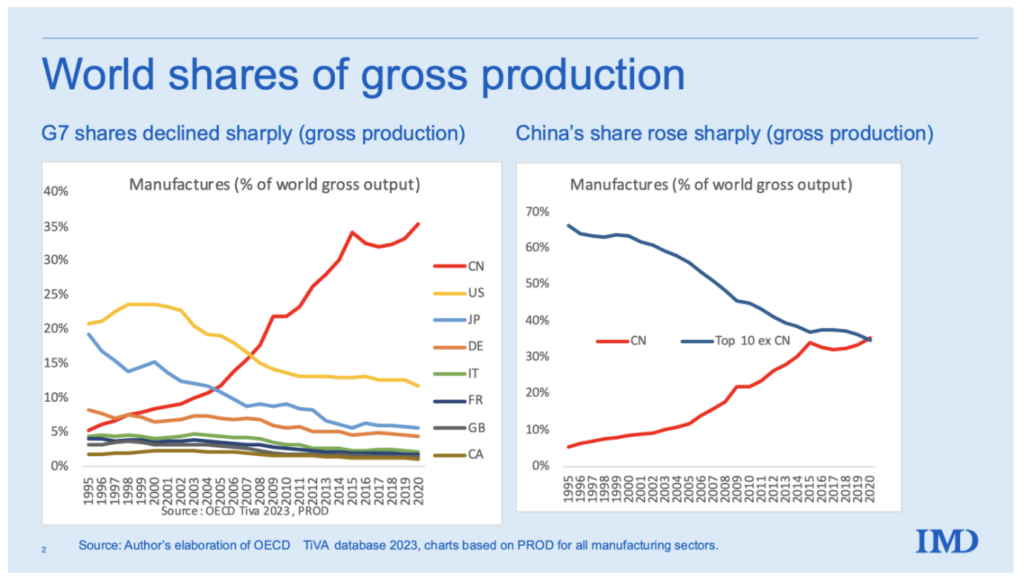

A realidade é que a China continua a liderar os setores produtivos mundiais, como a indústria transformadora. A China é hoje a única superpotência industrial do mundo. Sua produção excede a dos nove maiores países fabricantes juntos. Os EUA demoraram quase um século para chegar ao topo; a China levou cerca de 15 ou 20 anos.

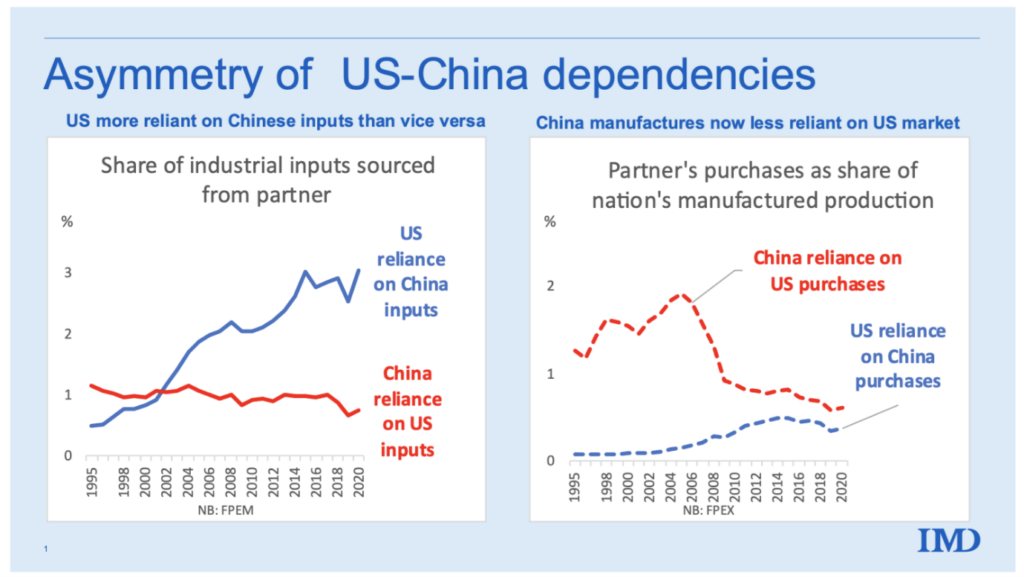

Em 1995, a China detinha apenas 3% das exportações mundiais de produtos manufaturados. Em 2020, a sua participação aumentou para 20%. A China não está encurralada pelo “descolamento” do investimento e da demanda de produtos chineses pelos EUA, longe disso, os EUA é que estão mais dependentes das exportações chinesas do que vice-versa.

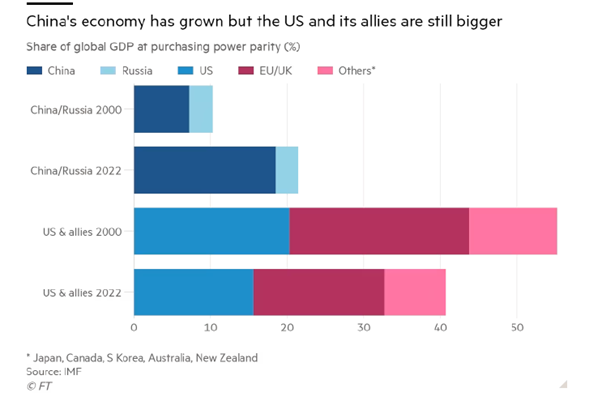

A China ainda tem algum caminho a percorrer para ultrapassar o poder econômico combinado das economias imperialistas, mas vem diminuindo a distância. É isso que preocupa os EUA e seus aliados.

Mas veja bem, dizem os economistas ocidentais, a ênfase da China na produção industrial e no investimento em infra-estruturas e tecnologia em detrimento do aumento do consumo das famílias é o modelo errado para o desenvolvimento. De acordo com a teoria neoclássica (e keynesiana), é o consumo que lidera o crescimento, e não o investimento. Portanto, a China precisa de desmembrar o seu setor estatal (que é excessivamente grande), reduzir os impostos para as empresas privadas e desregulamentar para permitir que o setor privado expanda as vendas de bens de consumo.

Mas será que a grande proporção do consumo nas economias ocidentais levou a um crescimento real mais rápido do PIB e da produtividade ou, em vez disso, a crises imobiliárias e crises bancárias? E não será realmente verdade que um investimento mais produtivo impulsiona o crescimento econômico e o emprego e, portanto, os salários e as despesas, e não vice-versa? Esta é a experiência da China ao longo dos últimos 30 anos, com elevado crescimento e investimento proporcionando aumento dos salários e dos gastos dos consumidores.

Veremos quem está certo sobre a China ao longo deste ano.