Sete Irmãs dominam a medicina de negócios no Brasil. Quem são. Como estão presentes na teia que controla a economia do país – e quais seus laços com fundos e corporações globais. Por que o Estado precisa reduzir drasticamente seu poder

Por Eduardo M. Rodrigues e Ladislau Dowbor, compartilhado de Outras Palavras

“Não é nada pessoal, são apenas negócios”. Essa frase contribui para sintetizar a ideia central do artigo: uma análise da estrutura e da dinâmica, sob o ponto de vista do controle acionário em rede, dos principais grupos de saúde privada que atuam em território brasileiro. A dimensão e a capacidade estratégica desse setor econômico resultam de um comportamento empresarial onde os negócios em si, e os interesses específicos de seus proprietários, são o ponto central. Eufemisticamente chamados de “saúde suplementar”, transformaram-se justamente no inverso, isto é, a saúde privada converteu-se em campo hegemônico no país. Como veremos, a razão e os valores se invertem e a Saúde Pública, com toda sua essência Coletiva, passa a ser suplementar: o Sistema Único de Saúde (SUS) aprofunda sua queda na disputa da política de saúde no país. Perde principalmente, como sempre, a maioria, o povo que depende do atendimento público para se manter vivo13. Por outro lado, corporações da saúde privada acumulam lucros1 e seguem operando fusões colossais que resultam em poder e concentração ainda maiores2,3.

Nesse cenário, prevalece o oligopólio de sete holdings, que domina não só a saúde privada no Brasil, mas também compõe reduzidíssima e poderosa classe na liderança e comando decisivo da economia brasileira. Como dito, os movimentos do setor nos últimos anos são preocupantes no sentido de aprofundarem a oligopolização. No momento da finalização da redação do presente artigo, a Amil e a Dasa consolidam fusão de hospitais4, o que fez com que as ações dessa última disparassem 13,69%5. Outras operações, também em data próxima à exposta anteriormente, que envolvem a Oncoclínicas, Banco Master, Alliança, Amil, Dasa, Rede D´Or e Bradesco6, confirmam a tendência de concentração ainda maior7,8. O problema é que não se trata da produção de perfumes, mas de um serviço essencial. Da mesma forma que não vemos efetivas políticas nacionais e globais para evitar o apocalipse climático que se aproxima, a Saúde Coletiva é tratada como passatempo de programa dominical de auditório.

Em 2011, o instituto de pesquisa suíço ETH publicou o estudo “A rede de controle corporativo mundial”9,12, no qual analisava quanto poder de controle cada corporação exerce sobre outras corporações, por meio de aquisições de ações e tomadas cruzadas de participação. O resultado é que surgiu a cadeia de controle de cada corporação, dentro de uma rede interativa. E os números impressionaram muito: 737 corporações apenas, no nível mundial, controlam 80% do mundo corporativo; 147 delas, o “núcleo duro” do poder, controlam 40%, com destaque para o setor financeiro.

No Brasil, uma das surpresas foi a descoberta de que o setor mais poderoso, sempre sob o ponto de vista do controle acionário em rede, é o de energia elétrica, sendo a principal empresa a Eletrobrás, agora controlada pelo trio LST (os bilionários Lemann, Sicupira e Telles). Outra surpresa foi constatar que o setor de intermediação financeira, os bancos, não estão em primeiro lugar, mas em segundo, o que é não uma posição desprezível. Na sequência de surpresas, verificamos que o setor de Saúde Privada está entre os primeiros mais poderosos na economia corporativa brasileira, que representa 63,5% do PIB. São 200 holdings que significam apenas 0,03% dos CNPJs ativos. Nessa elite das 200 corporações há grupos ainda mais privilegiados. O primeiro nível de concentração dessa rede de 6.235 empresas (que compõem as 200 holdings) é constatado quando vemos que apenas 20% delas (1.247 empresas) controlam 80% (5.820) de todas as conexões acionárias da rede (7.257). E a concentração continua: 1% (um por cento: 62 corporações ou holdings) das 6.235 empresas, dos 200 grupos, controla quase ¼ (21,7%) de toda a rede, de todas as 7.257 conexões acionárias. O presente artigo, sob essa lógica, busca entender a importância e o papel da saúde privada.

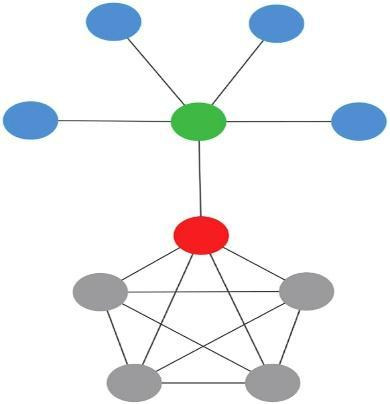

Os dados são de natureza quantitativa e coletados do anuário “Grandes Grupos – 200 maiores” elaborado e publicado pelo jornal Valor Econômico (Valor Econômico, 2020). Foram estruturados em duas diferentes planilhas do tipo Excel para processamento relacional dos 7.257 vínculos acionários existentes entre as 6.235 unidades empresariais que formam os mencionados 200 grupos e processados pelo software Gephi para a produção dos grafos e estatísticas relacionais. No presente artigo, aplicamos a Análise de Redes Sociais (ARS) no nível do território brasileiro, além de inovarmos com um indicador sociométrico a mais (centralidade de intermediação), não empregado no estudo de Vitali (nota 9). Com esse fim, fizemos uso de estatísticas relacionais para medirmos e entendermos a economia corporativa modelada em rede, bem como para a visualização de sua topologia. Dessa forma, são três, essencialmente, as métricas aplicadas10: grau de saída, grau de saída ponderado e centralidade de intermediação. O grau de saída mede a quantidade de conexões que parte de cada nó de uma rede para outro(s); o grau de saída ponderado faz o mesmo, considerando o peso de cada conexão; a centralidade de intermediação calcula a capacidade que em uma rede o nó tem de ligar outros nós e até subgrupos, servindo como ponte. Todos esses três índices mediram o controle acionário da rede corporativa em território brasileiro composta pelos já mencionados 7.257 vínculos, pertinentes a cada uma das 6.235 unidades empresariais encontradas em nosso estudo. É importante sublinhar que os graus de saída fazem menção ao controle acionário direto de cada nó e a centralidade de intermediação consegue captar o controle indireto na medida em que identifica os nós-ponte. No exemplo abaixo, caso o nó central (no meio do grafo), deixe a rede ou perca uma conexão, a própria rede em si deixa de existir. Tal hipótese ilustra o potencial da centralidade de intermediação.

O petit comité da saúde privada e da economia nacional

As Sete Irmãs da Saúde (SIS) ao integrarem o 1%, por óbvio, também estão no topo dos 10% e 20%, conforme a tabela 1 abaixo. Nela, apontamos a lista com as principais em ordem de importância, de acordo com a centralidade de intermediação e o grau de saída ponderado.

Tabela 1 – As Sete Irmãs da Saúde (SIS) – Centralidade de Intermediação e Grau de Saída Ponderado

| 200 maiores negócios da saúde privada (considerando 6.235 empresas, fundos e holdings – 63,5% do PIB) que atuam em território brasileiro, segundo controle acionário em rede | ||||

| Posição na rede total | Centralidade de intermediação | Posição na rede total | Grau de saída ponderado | |

| 35 | Rede D’Or São Luiz | 1 | Rede D’Or São Luiz | |

| 83 | DASA – Diagnósticos da América [Delboni, Lavoisier, Salomão Zoppi e mais 54 marcas de laboratórios, hospitais e telemedicina] | 17 | DASA – Diagnósticos da América | |

| 179 | Hapvida Participações e Investimentos | 30 | Eurofarma Laboratórios | |

| 192 | Notre Dame Intermédica Saúde | 38 | Notre Dame Intermédica Saúde | |

| 509 | Eurofarma Laboratórios | 51 | Amil Assistência Medica Internacional | |

| 608 | Amil Assistência Medica Internacional | 166 | Ache Laboratórios Farmacêuticos | |

Fonte: autores

A combinação entre as posições das SIS, a partir dos dois indicadores na tabela 1, evidencia sua participação privilegiadíssima no controle corporativo em rede da economia brasileira. Elas fazem parte da elite dos 10% das holdings (623 nós) que controlam 68,77% (4991 arestas) de todos os vínculos acionários da rede e, consequentemente, também pertencem aos 20% (1.247 nós) que controlam 80% (5820)11 de todas as conexões. Na tabela em questão, primeira e segunda colunas do lado esquerdo, tratamos da centralidade de intermediação. As SIS estão muito bem colocadas, com destaque para a Rede D´Or, que nesse importantíssimo quesito pertence ao 0,5% entre as 6.235 empresas que compõem as 200 holdings. Destaca-se que 25,93% de seu capital pertence à Pacific Mezz, empresa localizada em Singapura, um dos mais importantes paraísos fiscais e que, ainda, conta com sigilo fiscal. Esses últimos dois termos: paraíso fiscal e sigilo fiscal são expressões elegantes para quem não deseja pagar impostos. Ainda sobre a Rede D´Or, 11,88% está sob o controle do The Carlyle Group, um dos maiores fundos financeiros especulativos do mundo. Em 2022 administrava US$ 375 bilhões, o equivalente a metade do orçamento federal do Brasil. São muitas as notícias de operações, para dizer no mínimo, controversas e lesivas do grupo, incluindo a área da saúde. Por exemplo, está no leque de ações danosas da Carlyle a diminuição da qualidade e redução de serviços, bem como aumento de preços de medicamentos. Para maiores detalhes, o leitor pode pesquisar os casos relacionados à HCR ManorCare, LifeCare Holdings, Pharmaceutical Product Development, Albany Molecular Research, Acrotech Biopharma, Covis Pharma e Ortho-Clinical Diagnostics. Outro exemplo de empresa global, cujas estratégias empresariais não são exatamente dignas de constarem nos livros de boa governança é o caso da United Health, controladora da Amil no momento da confecção do presente artigo. Entre as denúncias sobre essa corporação, constam fraudes, reclamações falsas, acusações de faturamento excessivo, recusa de tratamentos, táticas agressivas para o não-pagamento de reembolsos e formação de monopólio. Práticas que tem lhe custado, nos Estados Unidos, processos judiciais e investigações governamentais.

Voltando à sequência das maiores no Brasil, estão DASA, Hapvida, Notre Dame, Eurofarma e Amil, todas na elite dos 10% e 20%. Fica bastante claro, assim, a efetiva e determinante participação das SIS no controle, em última instância, da economia brasileira. Essa afirmação é fortalecida quando observamos a terceira e quarta colunas da esquerda para a direita. Nelas, mostramos o indicador grau de saída ponderado. Nesse item, a saúde privada possui primazia em nível ainda superior. Das SIS, cinco (pela ordem: Rede D´Or, DASA, Eurofarma, Notre Dame e Amil) estão no 1%. Reforçamos: o conjunto de 200 holdings estudado representa 63,5% do PIB. Portanto, não se trata de qualquer agrupamento, mas de empresas que possuem participação hegemônica no controle acionário em rede no oligopólio total da economia brasileira e não só no mercado da saúde privada. Logo, as Sete Irmãs da Saúde (SIS) são muito mais poderosas do que acreditávamos. Ao superarem sua área de atuação se tornam jogadores decisivos e com peso preponderante na economia geral do país. Trata-se de uma plutocracia que se configura de maneira silenciosa, discreta, distante de regulações e sob os olhares impotentes da Agência Nacional de Saúde Suplementar (ANS) e do Conselho Administrativo de Defesa Econômica (Cade). O grafo 2, destaca as organizações da saúde privada na rede total dos 200 maiores grupos empresariais em território nacional, considerando o já referido diminuto conjunto do 1% da rede: 62 nós ou holdings/empresas/fundos.

A empresa Ultra Som Serviços Médicos pertence à Hapvida, já o Hospital Esperança, a Onco D’Or Oncologia e o fundo GGSH Participações pertencem à Rede D´Or. As diferentes cores de vínculos representam diferentes percentuais de quantidade de conexões acionárias lançadas a partir de cada nó. Por exemplo, como é possível perceber, lilás é a cor predominante, pois a maior parte dos nós na rede possui poucas conexões ou nenhuma. Especificamente, em relação a todos os nós da rede, ela, a cor lilás, representa 3.803 nós ou 60,99% dos nós, os quais não produzem nenhuma conexão direta. Tais nós, referentes às conexões lilás, apenas recebem ligações, ou seja, somente são acionariamente controlados.

No petit comité, a Rede D´Or São Luiz (RD) está na liderança. Ela é a número 1 do país nos quesitos grau de saída e grau de saída ponderado. Isso significa que a RD é a holding, entre todas que atuam no território nacional, e de todos os setores da economia, que possui não só uma quantidade maior de controle acionário direto, mas que também detém os maiores percentuais nesse quesito: possui conexões diretas com 83 nós, totalizando 90 conexões diretas propriamente ditas.

Quanto à capacidade da RD se colocar como controladora do fluxo da rede, ela está em sexto lugar, no nível nacional geral, superada apenas pela Eletrobrás, Ambev, Companhia de Concessões Rodoviárias, Odebrecht e Companhia Brasileira de Alumínio do Grupo Votorantim. Sendo assim, a RD exerce grande capilaridade sobre a economia brasileira, tendo, por isso, a capacidade de articular estratégias econômicas que possam influenciar ou até mesmo determinar decisões a seu favor, em termos de políticas públicas na área da saúde, da política econômica nacional e do funcionamento do mercado brasileiro. É um polvo gigante com seus longos e inúmeros tentáculos. No conjunto de empresas e fundos, controlados em rede pela holding RD, estão empresas de planos de saúde, laboratórios de análise clínica, hospitais e vários tipos de empresas de serviços médicos. Entretanto, a holding também controla um grande conjunto de corretoras de seguro e, principalmente, empreendimentos imobiliários. Até mesmo uma empresa que oferece serviços de alimentação para eventos e recepções faz parte do leque corporativo da RD. Essa análise pode e também deve ser aplicada às demais integrantes das SIS.

Discussão

Também no campo corporativo, nenhuma organização pode crescer infinitamente, mas é exatamente sob esse cenário econômico-político em que vivemos, seja em nível mundial, salvo exceções, e no Brasil. Nesse sentido, entre outras causas, não é demais afirmar que o poder efetivo, atualmente, está nas mãos das grandes corporações empresariais. Poucos ainda são os governos dos Estados Nacionais que podem articular um reordenamento do quadro vivido e, entre eles, está o Brasil. Essa possibilidade ocorre por conta, por exemplo, das próprias dimensões que caracterizam o governo gederal e alguns governos subnacionais. Há instrumentos dentro do próprio capitalismo, já consolidados, que poderiam ser utilizados para a regulação e a limitação das grandes corporações atuantes em território brasileiro. Sejam elas nacionais ou não, medidas conhecidas poderiam viabilizar o desenvolvimento justo e sustentável do país. Como se sabe, a economia não possui um fim em si mesmo; ela existe, por óbvio, para proporcionar qualidade de vida à sociedade. Podem ser colocadas nesse conjunto medidas restritivas em relação a paraísos fiscais; pagamento de impostos sobre lucros e dividendos; tributação de exportação de matérias-primas; tributação, limitação e regulamentação da remessa de lucros; ordenação soberana e com interesse social do mercado financeiro entre outras providências. Poderíamos ainda citar a exigência de, em setores estratégicos, empresas estrangeiras serem obrigadas a se tornarem sócias do governo federal para poderem acessar o mercado brasileiro, o que é prática na China. Outra norma poderia ser a inclusão dos trabalhadores, de forma paritária, nos conselhos gestores deliberativos das empresas, desde as de médio porte. Esta é a realidade há décadas no modelo de cogestão da Alemanha. Entretanto, o que se vê no Brasil, e certamente em muitos outros países, é o que foi aqui demonstrado: a saúde é apenas um negócio como qualquer outro, um negócio que deve dar o máximo possível de lucros, não importando se isso custará o bem estar e a vida de milhões de pessoas. Como assinalado, o Brasil ainda pode, apesar do gigantesco nível de poder atingido pela saúde privada, reverter a gravíssima situação em que nos encontramos. Enquanto não for tarde demais.

Referências

- AGÊNCIA BRASIL. Operadoras de planos de saúde têm lucro de R$ 3 bilhões em 2023. Link: Operadoras de planos de saúde têm lucro de R$ 3 bilhões em 2023 | Agência Brasil (ebc.com.br). Acesso em 13/06/2024.

- OUTRA SAÚDE. Concentração de capital e os limites da saúde privada. Acesso em 13/06/24. Link: Concentração de capital e os limites da saúde privada – Outras Palavras.

- Bi2 PARTNERS. Fusões e aquisições no setor da saúde. Acesso em 13/06/24. Link: Fusões e Aquisições no Setor de Saúde – Bi2 Partners.

- VALOR ECONÔMICO. Dasa e Amil criam rede hospitalar de R$ 10 bi. Acesso em 17/06/2024. Link: Dasa e Amil criam rede hospitalar de R$ 10 bi | Empresas | Valor Econômico (globo.com).

- VALOR ECONÔMICO. Ações da Dasa disparam 13,69% com notícia sobre possível fusão com hospitais da Amil. Acesso em 23/05/2024. Link: Ações da Dasa disparam 13,69%, com notícia sobre possível fusão com hospitais da Amil | Empresas | Valor Econômico (globo.com).

- VALOR ECONÔMICO. Bradesco Seguros e Rede D´Or se unem para criação de nova empresa de hospitais. Acesso em 08/05/2024. Link: Bradesco Seguros e Rede D’Or se unem para criação de nova empresa de hospitais | Empresas | Valor Econômico (globo.com)

- VALOR ECONÔMICO. Análise: Três grandes transações em 15 dias e mudanças à vista no setor hospitalar. Acesso em 23/05/2024. Link: Análise: Três grandes transações em 15 dias e mudanças à vista no setor hospitalar | Empresas | Valor Econômico (globo.com).

- VALOR ECONÔMICO. Hapvida e Intermédica acertam fusão e criam grupo de R$ 110,5 bi. Acesso em 13/06/24. Link: Hapvida e Intermédica acertam fusão e criam grupo de R$ 110,5 bi | Empresas | Valor Econômico (globo.com).

- VITALI, Stefania.; GLATTFELDER, James e BATTISTON, Stefano. The Network of Global Corporate Control. ETH Zurich: Journal. Pone, 2011. Link: The Network of Global Corporate Control | PLOS ONE. Para acessar o detalhamento metodológico, link:suppl.dvi (storage.googleapis.com).

- WASSERMAN, S. e FAUST, K. Social Network Analysis: methods and applications. Cambridge: Cambridge University Press, 1994.

- RODRIGUES, E. M. Quem está no comando? Poder entre grupos econômicos hegemônicos no Brasil. Pesquisa de Pós-Doutorado em Economia Política na PUC/SP. Revista Pesquisa & Debate, v. 35, n. 1(63), pp.171-192. 2023. Link: Vista do Quem está no comando? Poder entre grupos econômicos hegemônicos no Brasil (pucsp.br).

- DOWBOR, Ladislau. A Rede do poder corporativo mundial. 2012. Link: L.Dowbor – A Rede Do Poder Corporativo Mundial – 2012, 10p. | Dowbor.org.

- RODRIGUES, Eduardo Magalhães. Por que o SUS deve se preocupar com a regulação sobre os Planos de Saúde? Conselho Nacional de Saúde, 353ª Reunião Ordinária. Palestra, vídeo. Brasília, DF, 10 de abril de 2024. Link (minutagem 2h35´36´´): 353ª Reunião Ordinária do Conselho Nacional de Saúde (youtube.com).

- ________. Saúde Privada: como funciona o oligopólio total. Palestra, vídeo. Instituto de Saúde Coletiva da Universidade Federal da Bahia, 12 de abril de 2024. Link: Vídeo – Saúde privada: como funciona o oligopólio total | ISC | Instituto de Saúde Coletiva da UFBA.

- ________. Saúde Privada: muito poder na mão de poucos. Entrevista. Site Outra Saúde, 03 de maio de 2024. Link: Saúde privada: muito poder na mão de poucos – Outras Palavras.